Αναποτελεσματική αποδείχθηκε η διαδικασία προστασίας της πρώτης κατοικίας μέσω της ηλεκτρονικής πλατφόμρας. Από τον Ιούλιο μέχρι σήμερα μόνο είκοσι υποθέσεις δανειοληπτών σε όλη την Ελλάδα έχουν καταλήξει σε συμφωνία με τις τράπεζες για την ρύθμιση των χρεών, ώστε να μην κινδυνεύει η υποθηκευμένη πρώτη κατοικία με πλειστηριασμό.

Από τον Φεβρουάριο του 2018 όλοι οι πλειστηριασμοί γίνονται καθημερινά και αποκλειστικά ηλεκτρονικά, και όχι μόνο κάθε Τετάρτη στα Ειρηνοδικεία της χώρας, όπως συνέβαινε μέχρι τότε. Όλοι οι πλειστηριασμοί διενεργούνται μέσω του e-auction.gr όπου τη αναλαμβάνουν πιστοποιημένοι συμβολαιογράφοι ως Υπάλληλοι Πλειστηριασμού και λαμβάνουν προσφορές ηλεκτρονικά.

Πριν φτάσει ένας οφειλέτης να κινδυνεύει να χάσει το ακίνητό του σε πλειστηριασμό, αν πρόκειται για την πρώτη του κατοικία, έχει μια τελευταία ευκαιρία να την προστατέψει. Με την εξαίρεση όσων είχαν υποβάλλει αίτηση υπαγωγής στον λεγόμενο νόμο Κατσέλη και έχουν λάβει ημερομηνία εκδίκασης της υπόθεσης, όλοι οι υπόλοιποι οφειλέτες πρέπει να υποβάλλουν αιτήσεις στην Ηλεκτρονική Πλατφόρμα Προστασίας Κύριας Κατοικίας.

Ρυθμίστηκαν μόλις 20 οφειλές πανελλαδικά

Η πλατφόρμα άνοιξε τον Ιούλιο και ο μεγάλος όγκος των αιτήσεων κατατέθηκε μετά τον Σεπτέμβριο, οπότε τα αποτελέσματα εφαρμογής του μέτρου θα φανούν από τον Ιανουάριο. Μέχρι σήμερα, μόνο είκοσι υποθέσεις δανειοληπτών σε όλη την Ελλάδα έχουν καταλήξει σε συμφωνία με τις τράπεζες για την ρύθμιση των χρεών, ώστε να μην κινδυνεύει η υποθηκευμένη πρώτη κατοικία με πλειστηριασμό, ωστόσο και για αυτές εκκρεμεί η αποδοχή της ρύθμισης και από τους υπόλοιπους πιστωτές.

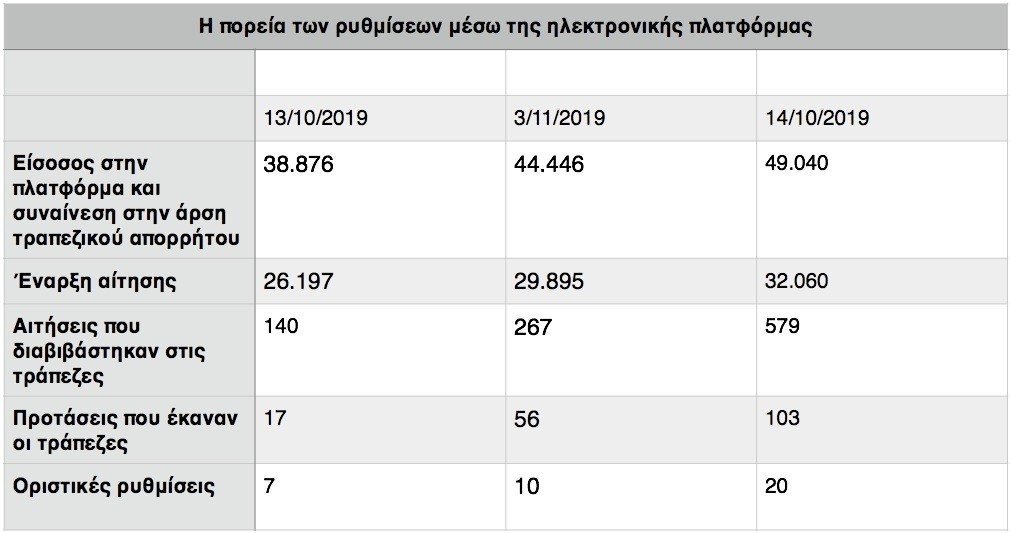

Το τελευταίο διάστημα καταγράφεται μια κινητικότητα, και η κυβέρνηση αποφάσισε να δώσει τετράμηνη παράταση στη λειτουργία της. Παράλληλα από τη νέα χρονιά η κυβέρνηση σχεδιάζει να δημιουργήσει μια ενιαία πλατφόρμα ρύθμισης πάσης φύσεως οφειλών (προς το δημόσιο, τα ασφαλιστικά ταμεία, τις τράπεζες κλπ) και να ψηφίσει ένα νέο πτωχευτικό δίκαιο. Τις τελευταίες έχουν εισέλθει στην πλατφόρμα 3.500 άτομα και έχουν αρχίσει διαδικασία αίτησης 2.100 οφειλέτες. Ωστόσο τα νούμερα παραμένουν εξαιρετικά χαμηλά, όπως φαίνεται και στον πίνακα, με βάση στοιχεία της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, στις 20 εβδομάδες λειτουργίας της ηλεκτρονικής πλατφόρμας, από 1η Ιουλίου 2019 μέχρι 14 Νοεμβρίου 2019.

Συγκεκριμένα, έχουν εισέλθει στην πλατφόρμα και συναίνεσαν στην άρση φορολογικού και τραπεζικού απορρήτου 48.040 χρήστες. Τη διαδικασία ετοιμασίας της αίτησης άρχισαν 32.060 χρήστες. Στις τράπεζες διαβιβάστηκαν 579 αιτήσεις. Μόλις 103 προτάσεις ρύθμισης έκαναν οι τράπεζες, εν των οποίων μόνο 20 έγιναν αποδεκτές από τους δανειολήπτες. Όσο για την περίφημη κρατική επιδότηση στο 25%-40% της μηνιαίας δόσης για δάνειο ύψους περίπου 80.000 ευρω με υποθήκη την κύρια κατοικία, μέχρι στιγμής μόνο επτά δανειολήπτες πληρούσαν όλες τις προϋποθέσεις.

Αυστηρά τα κριτήρια

Μία από τις είκοσι πανελλαδικά αιτήσεις που έγιναν δεκτές από το σύστημα χειρίστηκε ο δικηγόρος Σταύρος Σαββίδης, διαπιστευμένος διαμεσολαβητής του Υπουργείου Δικαιοσύνης, που έχει εξειδίκευση στην Τραπεζική Διαμεσολάβηση. «Tα κριτήρια επιλεξιμότητας είναι αρκετά αυστηρά, αποκλείοντας μεγάλο μέρος των οφειλετών» σημειώνει στη «ΜτΚ». Συνδυαστικά πρέπει να ισχύουν τα παρακάτω κριτήρια:

- Ο οφειλέτης πρέπει να έχει εμπράγματο δικαίωμα στο προσημειωμένο ακίνητο, το οποίο πρέπει αποδεδειγμένα να είναι η κύρια κατοικία του.

- Η αντικειμενική αξία της προστατευόμενης κατοικίας δεν πρέπει να υπερβαίνει τις 175.000 ευρώ αν πρόκειται για επιχειρηματικά δάνεια και 250.000 ευρώ για άλλα δάνεια.

- Αν ο/η οφειλέτης ή η/ο σύζυγος έχει και άλλη ακίνητη περιουσία, αυτή δεν πρέπει να υπερβαίνει τις 80.000 ευρώ (αντικειμενική αξία).

- Το ζευγάρι δεν πρέπει να έχει καταθέσεις άνω των 15.000 ευρώ.

- Για να ρυθμιστεί ένα δάνειο, το συνολικό υπόλοιπο οφειλής στην ίδια τράπεζα (όχι μόνο από στεγαστικό δάνειο, αλλά και από καταναλωτικό και πιστωτικές κάρτες) δεν πρέπει να ξεπερνά τις 130.000 ευρώ ανά πιστωτή ή τις 100.000 ανά πιστωτή για επιχειρηματικά δάνεια. Ο δανειολήπτης έχει την επιλογή να καταβάλει τη διαφορά άμεσα για να μειώσει την οφειλή κάτω από τα παραπάνω όρια.

- Η οφειλή πρέπει να είχε καταστεί ληξιπρόθεσμη, 90 μέρες πριν το τέλος του 2018, δηλαδή στα τέλη Σεπτεμβρίου.

- Απορρίπτονται όσοι έχουν πάρει απορριπτική δικαστική απόφαση για υπαγωγή στο νόμο Κατσέλη, λόγω δόλου ή λόγω ύπαρξης επαρκούς εισοδήματος

Αν κάποιος πληροί όλα τα παραπάνω αυστηρά κριτήρια θα κληθεί να καταβάλλει το 120% της εμπορικής αξίας του ακινήτου του σε δόσεις, ενώ το υπόλοιπο ποσό θα διαγραφεί. Αν πχ έχει ένα δάνειο 120.000 ευρώ και η αξία του ακινήτου του είναι 60.000 ευρώ, ο οφειλέτης θα πληρώσει 72.000 και τα υπόλοιπα 48.000 ευρώ θα διαγραφούν. Η αποπληρωμή γίνεται σε 25 χρόνια (με σταθερό επιτόκιο 2% + euribor) ή μέχρι ο οφειλέτης να φτάσει σε ηλικία 80 ετών. Αν ο οφειλέτης είναι ηλικιωμένος μπορεί να προσθέσει έναν νεότερο εγγυητή, ώστε να εκμεταλλευτεί όλο το περιθώριο χρόνου της 25ετίας.

Όμως το πιθανότερο είναι ο δανειολήπτης με δάνειο 100.000 ή 130.000 ευρώ (που είναι το όριο για ένταξη στη ρύθμιση) να έχει σπίτι μεγαλύτερης αξίας από το δάνειο, οπότε πληρώνοντας το 120% της αξίας του σπιτιού δεν θα έχει ελάφρυνση, κι αυτός είναι ένας ακόμη λόγος που πολλοί δανειολήπτες δεν μπήκαν καν στη διαδικασία.

Τα βήματα πριν τον πλειστηριασμό

Με βάση τα παραπάνω οι εκτιμήσεις ότι 30.000 αιτήσεις θα εντασσόταν στην πλατφόρμα αποδείχθηκαν εντελώς ανεδαφικές. «Πολλοί φοβήθηκαν τη ρύθμιση ενώ θα μπορούσαν να τη δοκιμάσουν» εκτιμά ο κ. Σαββίδης. Σημειωτέον ότι μέχρι το τέλος Δεκεμβρίου υπάρχει ακόμα περιθώριο χρόνου, έστω και μικρό, για την υποβολή αίτησης στην ηλεκτρονική πλατφόρμα.

Όσοι όμως δεν κριθούν επιλέξιμοι είναι απροστάτευτοι απέναντι στο μοιραίο, δηλαδή την απώλεια της κύριας κατοικίας τους. Θα πρέπει να προηγηθεί επίδοση με δικαστικό επιμελητή της καταγγελίας του δανείου, της διαταγής πληρωμής και της κατασχετήριας έκθεσης, και μετά από 8 μήνες γίνεται ο πλειστηριασμός.

Στο μεσοδιάστημα εξακολουθεί να υπάρχει περιθώριο ρύθμισης, εφόσον όμως ο δανειολήπτης έχει μετρητά για να αποπληρώσει εφάπαξ ένα ποσοστό του δάνειου του της τάξης του 10% δανείου ως ένδειξη καλής θέλησης.

Δημοσιεύτκε στη "ΜτΚ" 21/10/2019

Αναποτελεσματική αποδείχθηκε η διαδικασία προστασίας της πρώτης κατοικίας μέσω της ηλεκτρονικής πλατφόμρας. Από τον Ιούλιο μέχρι σήμερα μόνο είκοσι υποθέσεις δανειοληπτών σε όλη την Ελλάδα έχουν καταλήξει σε συμφωνία με τις τράπεζες για την ρύθμιση των χρεών, ώστε να μην κινδυνεύει η υποθηκευμένη πρώτη κατοικία με πλειστηριασμό.

Από τον Φεβρουάριο του 2018 όλοι οι πλειστηριασμοί γίνονται καθημερινά και αποκλειστικά ηλεκτρονικά, και όχι μόνο κάθε Τετάρτη στα Ειρηνοδικεία της χώρας, όπως συνέβαινε μέχρι τότε. Όλοι οι πλειστηριασμοί διενεργούνται μέσω του e-auction.gr όπου τη αναλαμβάνουν πιστοποιημένοι συμβολαιογράφοι ως Υπάλληλοι Πλειστηριασμού και λαμβάνουν προσφορές ηλεκτρονικά.

Πριν φτάσει ένας οφειλέτης να κινδυνεύει να χάσει το ακίνητό του σε πλειστηριασμό, αν πρόκειται για την πρώτη του κατοικία, έχει μια τελευταία ευκαιρία να την προστατέψει. Με την εξαίρεση όσων είχαν υποβάλλει αίτηση υπαγωγής στον λεγόμενο νόμο Κατσέλη και έχουν λάβει ημερομηνία εκδίκασης της υπόθεσης, όλοι οι υπόλοιποι οφειλέτες πρέπει να υποβάλλουν αιτήσεις στην Ηλεκτρονική Πλατφόρμα Προστασίας Κύριας Κατοικίας.

Ρυθμίστηκαν μόλις 20 οφειλές πανελλαδικά

Η πλατφόρμα άνοιξε τον Ιούλιο και ο μεγάλος όγκος των αιτήσεων κατατέθηκε μετά τον Σεπτέμβριο, οπότε τα αποτελέσματα εφαρμογής του μέτρου θα φανούν από τον Ιανουάριο. Μέχρι σήμερα, μόνο είκοσι υποθέσεις δανειοληπτών σε όλη την Ελλάδα έχουν καταλήξει σε συμφωνία με τις τράπεζες για την ρύθμιση των χρεών, ώστε να μην κινδυνεύει η υποθηκευμένη πρώτη κατοικία με πλειστηριασμό, ωστόσο και για αυτές εκκρεμεί η αποδοχή της ρύθμισης και από τους υπόλοιπους πιστωτές.

Το τελευταίο διάστημα καταγράφεται μια κινητικότητα, και η κυβέρνηση αποφάσισε να δώσει τετράμηνη παράταση στη λειτουργία της. Παράλληλα από τη νέα χρονιά η κυβέρνηση σχεδιάζει να δημιουργήσει μια ενιαία πλατφόρμα ρύθμισης πάσης φύσεως οφειλών (προς το δημόσιο, τα ασφαλιστικά ταμεία, τις τράπεζες κλπ) και να ψηφίσει ένα νέο πτωχευτικό δίκαιο. Τις τελευταίες έχουν εισέλθει στην πλατφόρμα 3.500 άτομα και έχουν αρχίσει διαδικασία αίτησης 2.100 οφειλέτες. Ωστόσο τα νούμερα παραμένουν εξαιρετικά χαμηλά, όπως φαίνεται και στον πίνακα, με βάση στοιχεία της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, στις 20 εβδομάδες λειτουργίας της ηλεκτρονικής πλατφόρμας, από 1η Ιουλίου 2019 μέχρι 14 Νοεμβρίου 2019.

Συγκεκριμένα, έχουν εισέλθει στην πλατφόρμα και συναίνεσαν στην άρση φορολογικού και τραπεζικού απορρήτου 48.040 χρήστες. Τη διαδικασία ετοιμασίας της αίτησης άρχισαν 32.060 χρήστες. Στις τράπεζες διαβιβάστηκαν 579 αιτήσεις. Μόλις 103 προτάσεις ρύθμισης έκαναν οι τράπεζες, εν των οποίων μόνο 20 έγιναν αποδεκτές από τους δανειολήπτες. Όσο για την περίφημη κρατική επιδότηση στο 25%-40% της μηνιαίας δόσης για δάνειο ύψους περίπου 80.000 ευρω με υποθήκη την κύρια κατοικία, μέχρι στιγμής μόνο επτά δανειολήπτες πληρούσαν όλες τις προϋποθέσεις.

Αυστηρά τα κριτήρια

Μία από τις είκοσι πανελλαδικά αιτήσεις που έγιναν δεκτές από το σύστημα χειρίστηκε ο δικηγόρος Σταύρος Σαββίδης, διαπιστευμένος διαμεσολαβητής του Υπουργείου Δικαιοσύνης, που έχει εξειδίκευση στην Τραπεζική Διαμεσολάβηση. «Tα κριτήρια επιλεξιμότητας είναι αρκετά αυστηρά, αποκλείοντας μεγάλο μέρος των οφειλετών» σημειώνει στη «ΜτΚ». Συνδυαστικά πρέπει να ισχύουν τα παρακάτω κριτήρια:

- Ο οφειλέτης πρέπει να έχει εμπράγματο δικαίωμα στο προσημειωμένο ακίνητο, το οποίο πρέπει αποδεδειγμένα να είναι η κύρια κατοικία του.

- Η αντικειμενική αξία της προστατευόμενης κατοικίας δεν πρέπει να υπερβαίνει τις 175.000 ευρώ αν πρόκειται για επιχειρηματικά δάνεια και 250.000 ευρώ για άλλα δάνεια.

- Αν ο/η οφειλέτης ή η/ο σύζυγος έχει και άλλη ακίνητη περιουσία, αυτή δεν πρέπει να υπερβαίνει τις 80.000 ευρώ (αντικειμενική αξία).

- Το ζευγάρι δεν πρέπει να έχει καταθέσεις άνω των 15.000 ευρώ.

- Για να ρυθμιστεί ένα δάνειο, το συνολικό υπόλοιπο οφειλής στην ίδια τράπεζα (όχι μόνο από στεγαστικό δάνειο, αλλά και από καταναλωτικό και πιστωτικές κάρτες) δεν πρέπει να ξεπερνά τις 130.000 ευρώ ανά πιστωτή ή τις 100.000 ανά πιστωτή για επιχειρηματικά δάνεια. Ο δανειολήπτης έχει την επιλογή να καταβάλει τη διαφορά άμεσα για να μειώσει την οφειλή κάτω από τα παραπάνω όρια.

- Η οφειλή πρέπει να είχε καταστεί ληξιπρόθεσμη, 90 μέρες πριν το τέλος του 2018, δηλαδή στα τέλη Σεπτεμβρίου.

- Απορρίπτονται όσοι έχουν πάρει απορριπτική δικαστική απόφαση για υπαγωγή στο νόμο Κατσέλη, λόγω δόλου ή λόγω ύπαρξης επαρκούς εισοδήματος

Αν κάποιος πληροί όλα τα παραπάνω αυστηρά κριτήρια θα κληθεί να καταβάλλει το 120% της εμπορικής αξίας του ακινήτου του σε δόσεις, ενώ το υπόλοιπο ποσό θα διαγραφεί. Αν πχ έχει ένα δάνειο 120.000 ευρώ και η αξία του ακινήτου του είναι 60.000 ευρώ, ο οφειλέτης θα πληρώσει 72.000 και τα υπόλοιπα 48.000 ευρώ θα διαγραφούν. Η αποπληρωμή γίνεται σε 25 χρόνια (με σταθερό επιτόκιο 2% + euribor) ή μέχρι ο οφειλέτης να φτάσει σε ηλικία 80 ετών. Αν ο οφειλέτης είναι ηλικιωμένος μπορεί να προσθέσει έναν νεότερο εγγυητή, ώστε να εκμεταλλευτεί όλο το περιθώριο χρόνου της 25ετίας.

Όμως το πιθανότερο είναι ο δανειολήπτης με δάνειο 100.000 ή 130.000 ευρώ (που είναι το όριο για ένταξη στη ρύθμιση) να έχει σπίτι μεγαλύτερης αξίας από το δάνειο, οπότε πληρώνοντας το 120% της αξίας του σπιτιού δεν θα έχει ελάφρυνση, κι αυτός είναι ένας ακόμη λόγος που πολλοί δανειολήπτες δεν μπήκαν καν στη διαδικασία.

Τα βήματα πριν τον πλειστηριασμό

Με βάση τα παραπάνω οι εκτιμήσεις ότι 30.000 αιτήσεις θα εντασσόταν στην πλατφόρμα αποδείχθηκαν εντελώς ανεδαφικές. «Πολλοί φοβήθηκαν τη ρύθμιση ενώ θα μπορούσαν να τη δοκιμάσουν» εκτιμά ο κ. Σαββίδης. Σημειωτέον ότι μέχρι το τέλος Δεκεμβρίου υπάρχει ακόμα περιθώριο χρόνου, έστω και μικρό, για την υποβολή αίτησης στην ηλεκτρονική πλατφόρμα.

Όσοι όμως δεν κριθούν επιλέξιμοι είναι απροστάτευτοι απέναντι στο μοιραίο, δηλαδή την απώλεια της κύριας κατοικίας τους. Θα πρέπει να προηγηθεί επίδοση με δικαστικό επιμελητή της καταγγελίας του δανείου, της διαταγής πληρωμής και της κατασχετήριας έκθεσης, και μετά από 8 μήνες γίνεται ο πλειστηριασμός.

Στο μεσοδιάστημα εξακολουθεί να υπάρχει περιθώριο ρύθμισης, εφόσον όμως ο δανειολήπτης έχει μετρητά για να αποπληρώσει εφάπαξ ένα ποσοστό του δάνειου του της τάξης του 10% δανείου ως ένδειξη καλής θέλησης.

Δημοσιεύτκε στη "ΜτΚ" 21/10/2019

ΣΧΟΛΙΑ